利用融资租赁

(1)融资租赁的含义和确定。租赁是指出租人以收取租金为条件,在契约或合同规定的期限内,将资产租让给承租人使用的一种交易行为。租赁活动由来已久,是解决企业资金来源的一种筹资方式。

融资租赁又称财务租赁,是区别于经营租赁的一种长期租赁形式,也是现代租赁的主要形式。

判断一项租赁是否属于融资租赁,不在于租约,主要在于交易的实质。我园财政部在2006年颁布的《企业会计准则第2l号——租赁》中规定,只要实质上转移了与资产所有权有关的全部风险和报酬的租赁,就可称为融资租赁。

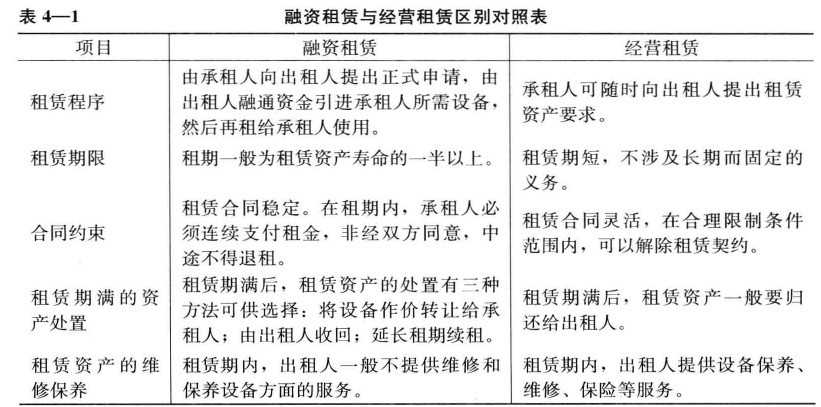

(2)融资租赁与经营租赁的区别。企业资产的租赁按其性质有融资租赁与经营租赁(也称营业租赁、短期租赁)两种。融资租赁与经营祖赁的区别如表4—1所尔。

(3)融资租赁筹资的优缺点。融资租赁筹资的优点包括:筹资速度快;限制条款少;设备淘汰风险小;财务风险小;税收负担轻。

融资租赁筹资的主要缺点是:租金总额通常高于资产的购义成本,出此租赁筹资成本很高;在企业财务困难对,固定的租金会构成企业较沉重的负担;由于承租人仅取得租赁资产的使用权,如果资产发生增值(如土地、房产等),承租人无法享受这种增值;由于融资租赁期限较长,且租赁契约一般不可撤销,因而可能在资金的运用方面使企业发展受到制约。

| 无相关信息 郑州华章MBA培训中心 |

|

下一篇: 筹备管理中的杠杆原理 |